03 6636 0855はアイフルの電話番号です。状況によっては折り返したほうが良いかもしれませんね。

今回の記事では、返済に困ってる人や闇金からも借りていて、どうしたらいいかわからない人への対処法も載せています。

この記事の内容

- 電話してくる目的は何??

- どうしても返済できないときにするべきこと

- アイフルは返済が遅れたらどうなるのか??

- 「闇金」からも借りていて「どうしたらいいかわからない」人がすべきこと

- やばい金融業者を見分ける方法

光威

光威

目次

電話をかけてくる目的は何??

引用元:X

引用元:X

アイフルが電話をかけてくるのは以下の2パターンです。

1.支払いの「催促」

引用元:X

引用元:X

支払い期限が過ぎても振り込みができていない場合、催促の電話がきます。

支払いが厳しいのであれば、折り返しの電話を入れて相談してみるのがいいかもしれません。

詳しくは下にある「どうしても返済できないときにすべきこと」を参照してみてください。

2.もう一度「お金、借りませんか?」

引用元:X

引用元:X

アイフルにお金を全て返した人にきてる電話は「またお金を借りませんか?」という営業です。

お金を全て返してくれた人は信用度が高いですし、「一度借りた人は、再び借りる可能性が高い」と思われているからですね。

借りる気がない人にとっては迷惑な話ですね。

どうしても「返済できない」ときにすべきこと

引用元:X

引用元:X

どうしても返済が間に合わないといっても、状況によっては解決策があるかもしれません。

状況次第で以下を参考にしてみてください。

光威

光威

1.「今月だけ」どうしても支払えない場合

計画的に利用していたつもりが、収入の落ち込みや、予定外の出費などで今月だけ返済ができない。という事もあるかもしれません。

その場合は、以下の2つを検討してみるのもいいかもしれません。

アイフルに返済日の延期を相談する

アイフルの会員サービスに載っている電話番号より、アイフルに電話して返済日の延期を相談してみましょう。

次回の給料日までの1カ月程度であれば、返済日を延長してもらえる可能性があります。

ただし、かならず返済日よりも前に相談するようにしましょう。

返済日を過ぎてからだと、返済日を延ばしてもらえてたとしても延滞損害金は発生してしまう可能性があるからです。

本当に「今月だけ」間に合わないのであれば、他社から借りて返済する

返済が間に合わないのが本当に今月だけなのであれば、一時的に他社から借りて返済することもできます。

しかしこれは「自転車操業」になるので本来は避けるべきです。

他社から借り入れた分を期日までに絶対に返せるときのみ、アイフルからペナルティを受けないために他社から借りて返済するのも手段ではあります。

2.「今後も」返済のメドがたっていない場合

引用元:X

引用元:X

今月だけでなく毎月の返済が苦しいのであれば、以下の2つを検討してみるのがいいかもしれません。

アイフルに返済額を減らしてもらえないか相談してみる

返済できる見込みがないのであれば、アイフルの会員サービスに載っている電話番号から減額相談してみるのがいいかもしれません。

減額してもらえるかどうかは利用している人の状況しだいです。

一般的には返済を利息分だけにしてくれる場合が多いみたいです。

おまとめローンで借入を一社だけにする

複数の会社から借り入れがある場合は、特定の会社にすべて肩代わりしてもらうことで返済先を一社にすることができます。

メリットは「返済先が一つになるので借入状況がわかりやすくなる」「一本化すると返済額がへる可能性が高い」ということがあげられます。

返済先を一本化できるかはその人の状況しだいですが「おまとめローン」はアイフルに限らず、たいていどの金融機関でも取り扱っています。

金利が安いところから相談した方がいいでしょう。順番としては「銀行」→「消費者金融」です。

最後の手段として…

最後の手段としては債務整理があります。

借金がどうしても返せない人を救済するために、国がつくった制度です。

債務整理には以下の3つがあります。

- 自己破産:借りている借金を0にする

- 自己再生:借りている借金を5分の1程度にする

- 任意整理:金融機関と交渉して利息などを減らす

繰り返しになりますが、これは最後の手段です。

債務整理には大きいメリットがありますが、デメリットもかなり大きいです。

債務整理をしてから最低5年間は、どの金融機関からもお金を借りるのが難しくなります。

さらに自己破産すると、国が発行する官報という機関紙に氏名や住所がのってしまうのです。

官報は過去の分も見ることが出来るようになっているため、いちど名前がのってしまうと遡って見られてしまう可能性もあります。

さまざまな手を尽くしてもなお、どうしても返済が出来ない場合のみ債務整理を検討してみてください。

アイフルは返済が遅れたらどうなる??

引用元:X

引用元:X

アイフルはまともな会社であるため、ひどい取り立てはされません。

しかし、返済しないことによるペナルティは存在します。滞納期間が長くなればなるほど今後の人生に大きな影響が出てしまいます。

ペナルティは4段階にわかれています。軽い順に紹介していきますね。

レベル1:アイフルから借入できなくなり、延滞損害金が発生する

引用元:X

引用元:X

返済が1日でも遅れるとすぐに借入が出来なくなります。

借入残高に対して年率で20%がかかります。これはそこまで負担が増えるわけではありません。

なぜなら、もともとアイフルの金利は18%と高めに設定されているため、20%になっても2%しか増えないことになります。

延滞金を支払えばペナルティが解除され、数日後には再び借り入れが可能になります。

- 条件:返済日の翌日から発生

- 深刻度:比較的軽い

- 信用:アイフル内にとどまる

レベル2:限度額の減額や貸し出し停止

引用元:X

引用元:X

延滞を繰り返す利用者はアイフル内での信用が下がり「利用限度額の減額」「貸し出し停止」のペナルティが発生します。

利用限度額の減額例:これまで最大30万円借りられたところ、10万円までしか借りられなくなる。

貸し出し停止:限度額が0円になり、返済しかできなくなる。

深刻度はレベル3、4に比べれば、まだ比較的マシという意味ですので、返済は期日前に行いましょう。

- 条件:延滞を繰り返している場合

- 深刻度:比較的軽い

- 信用:アイフル内にとどまる

レベル3:短期の延滞記録が信用情報に登録される

数週間の延滞をおこなうと、「信用情報」に延滞記録が載ってしまいます。

「信用情報」は金融業者のあいだで共有しているものになりますので、かんたんに言うとアイフルで延滞していることがほかの会社にバレるという事です。

ほかの会社にバレれば、別の会社からの借り入れはもちろんのこと、クレジットカードやローンの審査が通らなくなる可能性が高まります。

この短期記録はすべての金融業者に対してまともに返済していけば、2年間で信用情報から消えます。

- 条件:数週間の延滞

- 深刻度:重い

- 信用:他の金融機関からの審査にも影響がでる

レベル4:長期の延滞記録が信用情報に登録される

引用元:X

引用元:X

ここまでくると信用情報に「異動情報」という特別な延滞記録が残ってしまいます。俗に言うブラックリスト入りってやつです。

異動情報は、延滞が解消されてから5年間も信用情報に残ります。この期間、別の業者のあらゆる審査が絶望的になるでしょう。

- 条件:2~3カ月以上の延滞

- 深刻度:かなりヤバイ

- 信用:他の金融機関からの審査にも深刻な影響がでる

光威

「闇金」にまで手を出してしまい、もう「どうしようもない」ときにすべきこと

返済がままならなくなり、審査がいらない「闇金」で借りてしまう人もきっといると思います。

「もう何社から、いくら借りているのかわからない」「毎日はげしい電話や取り立てに、もうどうしていいのか…」とパニックになっている人もいるかもしれません。

しかしいちど、落ち着いてください!!

じつは、「違法業者」である闇金から借りたお金は法律的には返済する必要がないのです。

でも、闇金相手にそんなことを言ったらダメですよ。状況は悪化するでしょうし、なにをされるかワカッタものではありません。

闇金で困った場合は必ずプロである弁護士に相談することをオススメします。

弁護士費用が払えないと思う人もいるでしょう。

ですが、本来は払わなくていいお金を闇金に払っていることもあるので、取り戻したお金で弁護士費用をまかなえる可能性もあるのです。

相談すればいろいろな手段が見えてくる可能性があります。まずは【闇金 弁護士】で検索してみてください。

光威

アイフルはやばい?やばい金融業者を見分ける方法。

引用元:X

引用元:X

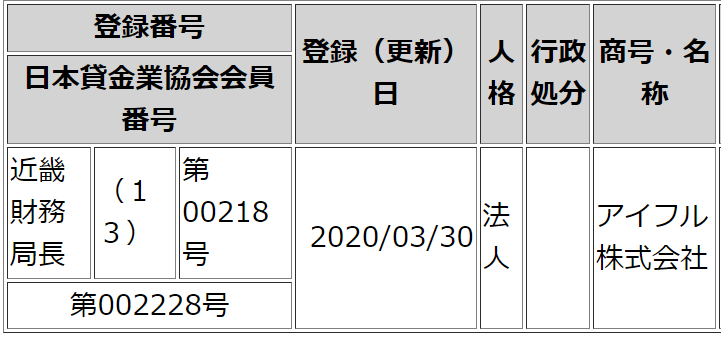

最後になりますが、アイフルはやばい会社ではありません。

アイフルは金融庁から認可を受けた「消費者金融」です。本当にやばいのは闇金や、金融庁に未登録の「違法業者」です。

違法業者の場合は「自宅や両親のもとにヤクザが来る」「24時間ずっと電話されて夜も眠れない」などひどい取り立てもありえますが、消費者金融であればそんなことは無いでしょう。

アイフルは業界3位の会社ですし、そんなことをしたら国の認可を取り消されて、まともに営業できなくなってしまいますからね

あぶない業者かどうか調べるのはかんたんで、金融庁のサイトで検索して登録されているか確認すれば良いのです。

画像出典元:金融庁

画像出典元:金融庁

光威

Follow me!